"Un locataire sur cinq en situation d'impayé"

selon l'Union Sociale pour l'Habitat (USH)

.png)

La situation d'impayés dans le parc social en France

Fin de 2022, près de 900 000 ménages étaient en retard de paiement de leur loyer, selon l'enquête nationale de l'USH et de ses Fédérations en janvier 2024.

Ce chiffre représente 19,6% des ménages locataires HLM, marquant une augmentation de 2,3 points par rapport à 2021, où 17,3% des locataires faisaient face à une situation d'impayé. Cette hausse s'explique principalement par l'inflation et les coûts élevés de l'énergie. Parmi ces ménages endettés, 6,6% comptent des impayés de trois mois ou plus, soit une augmentation de 0,8 point par rapport à 2021. La part des ménages en retard de paiement de plus de douze mois a également augmenté de 0,3 point, passant de 1,2% en 2021 à 1,5% en 2022.

L'impact de la crise sanitaire

Depuis la crise sanitaire, les organismes Hlm ont mis en place des interventions proactives auprès des publics les plus fragiles. Malgré leur efficacité, les bailleurs sociaux déplorent le départ de 140 000 ménages en situation d'impayé non résolue, représentant 36,8% des logements libérés dans l'année. Environ 6 500 ménages ont abandonné leur logement sans s'acquitter de leurs dettes ou prévenir le bailleur.

L'évolution du taux d'impayés

En 2022, 133 000 commandements de payer ont été délivrés, avec 68 000 assignations en justice. Ces chiffres sont en augmentation depuis 2020, où 112 000 commandements et 56 000 assignations avaient été délivrés. Près d'un commandement de payer sur deux entraîne un paiement, et un ménage sur quatre quitte volontairement son logement après réception d'un commandement de quitter les lieux. Le taux de baux résiliés à la suite d'assignations reste stable à 0,7%. Les expulsions pour troubles de jouissance ont diminué, avec 1 300 assignations, soit 1,9% en 2022 contre 2,7% en 2021. Entre décembre 2022 et juin 2023, le nombre de ménages en impayés est resté stable (-1,6%) selon une enquête flash de l'USH, cependant, le montant total des impayés a augmenté de 7% au cours de cette période.

L'impact des différents types de paiement sur les impayés

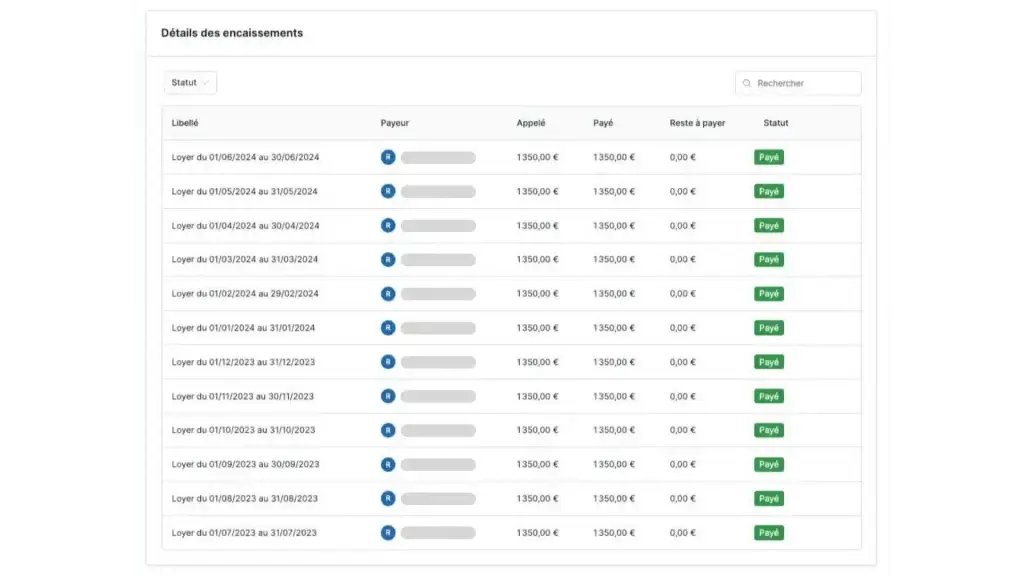

Les différents modes de paiement des loyers influencent significativement la traçabilité et l'efficacité des encaissements. Par exemple, les prélèvements automatiques, bien que pratiques, peuvent entraîner des retards si les fonds sont insuffisants. Les virements bancaires offrent une bonne traçabilité, mais peuvent être retardés par des erreurs humaines. Les paiements par carte bancaire sont rapides mais impliquent des frais de transaction élevés. Les paiements en espèces posent des défis de sécurité et de traçabilité. Globalement les multiplicités de modes de paiements empêchent les entreprises d'avoir un suivi des paiements efficace, impactant la performance globale de l'entreprise.

Plus sur les modes d'encaissement des logements sociaux ici.

La solution pour faire face aux impayés

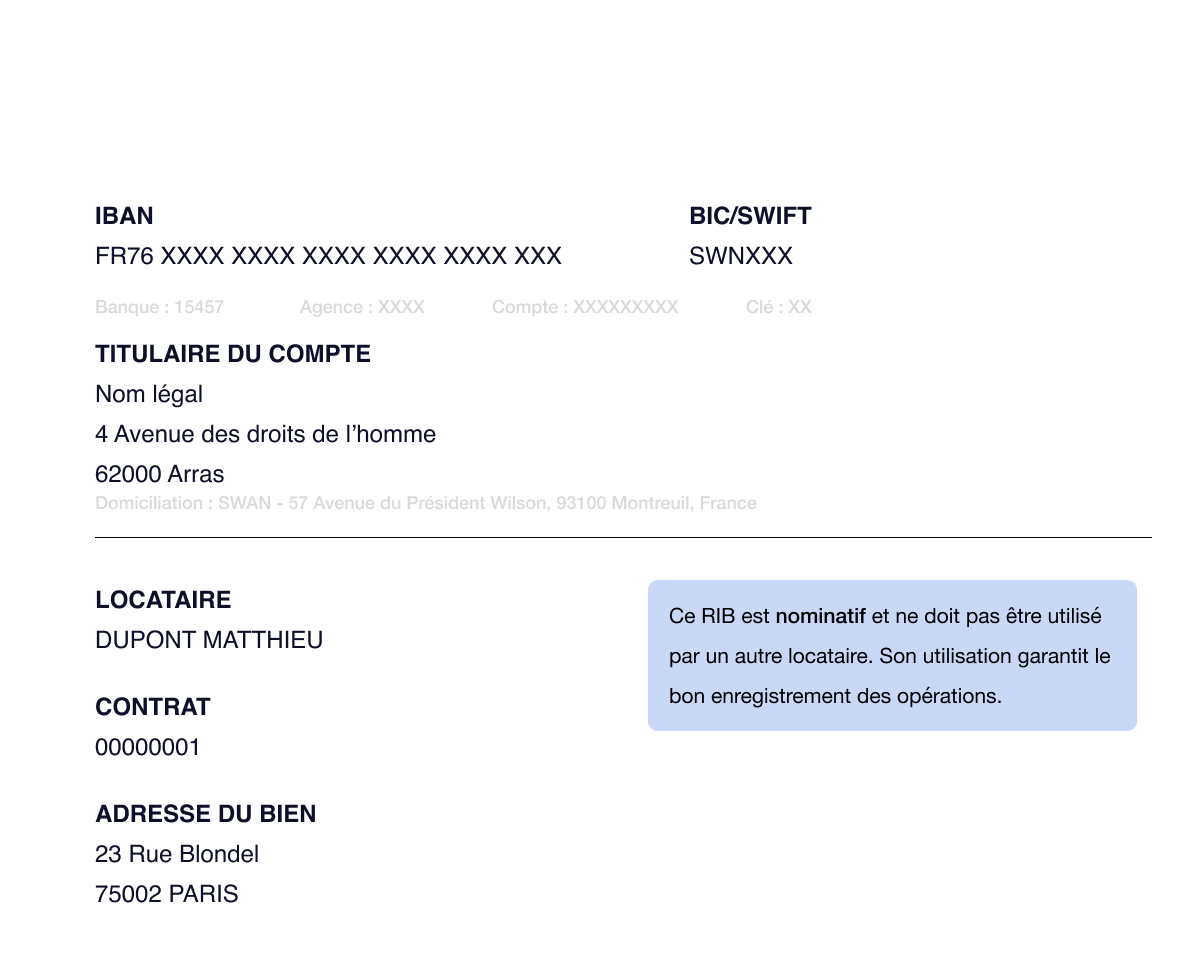

Il est crucial de trouver des solutions dès que possible pour gérer les impayés de loyer dans les logements sociaux. Une approche efficace consiste à établir un plan d'apurement, permettant aux locataires de rembourser leurs dettes de manière échelonnée. Maintenir l'engagement des locataires en tant que payeurs est également essentiel pour éviter l'accumulation de dettes insurmontables. Pour cela, il est impératif de diagnostiquer les problèmes de paiement le plus tôt possible, car une intervention rapide peut prévenir les impayés. Actuellement, les diagnostics arrivent souvent trop tard, par exemple, un rejet de prélèvement est identifié après 15 jours et les rapprochements bancaires prennent plusieurs jours. Les IBAN virtuels peuvent améliorer ce processus en permettant un diagnostic plus rapide et une gestion plus efficace des paiements, aidant ainsi à réduire le taux d'impayés.

L'IBAN virtuel : une solution innovante

Les IBAN virtuels représentent une solution efficace pour réduire le taux d'impayés grâce à leur capacité à organiser automatiquement les flux financiers. Ils permettent une traçabilité précise et une différenciation claire des paiements, facilitant ainsi la gestion des loyers. En améliorant la transparence et la gestion des transactions, les IBAN virtuels peuvent aider les bailleurs sociaux à minimiser les retards de paiement et à réduire le taux d'impayés, offrant ainsi une meilleure stabilité financière pour les organismes de logement social et leurs locataires.

.png)

.jpg)

%20(1).png)

.png)