Loueurs en meublé, particuliers, SCI : découvrez quels bailleurs sont redevables de cotisations sociales et comment les calculer.

.png)

La Loi de Financement de la Sécurité Sociale (LFSS) de 2021 modifie les conditions d'affiliation, à la Sécurité Sociale des Indépendants, des propriétaires qui louent en meublé. Cette évolution ne concerne pas les SCI et les chambres d'hôtes.

Qui est concerné par les cotisations sociales ?

Depuis le 1er janvier 2021, certains loueurs en meublé sont soumis aux cotisations sociales.

Cette évolution marque une distinction claire entre les locations meublées de longue durée (non concernées) et les locations de courte durée, souvent assimilées à une activité commerciale.

Les profils concernés

- Les loueurs en meublé non professionnels (LMNP) percevant plus de 23 000 € de recettes annuelles issues d’une activité de location meublée de courte durée (ex. Airbnb, Abritel, Booking).

- Cela concerne les locations à la journée, à la semaine ou au mois, lorsqu’elles ne constituent pas la résidence principale du locataire.

- Toutefois, les locations confiées à une agence immobilière disposant d’un mandat de gestion soumis à la loi Hoguet ne sont pas concernées.

- Tous les loueurs en meublé professionnels (LMP), quelle que soit la nature de leur activité, relèvent désormais du régime des cotisations sociales.

Rappel : qu’est-ce que le statut LMP ?

Le statut de Loueur en Meublé Professionnel (LMP) s’applique depuis 2020 si vous remplissez deux conditions cumulatives :

- Vos recettes locatives annuelles dépassent 23 000 € ;

- Ces recettes excèdent vos autres revenus professionnels imposables en France.

Cette seconde condition a fait basculer de nombreux expatriés et investisseurs actifs sous le régime LMP, même sans inscription au registre du commerce et des sociétés (RCS).

À noter :

Si vos recettes annuelles sont inférieures à 72 600 € et que vous exercez une activité salariée, vous pouvez opter pour le régime général de la Sécurité sociale, souvent plus avantageux.

Conséquences pour les bailleurs redevables

Un taux de 35 % et un forfait minimum

Les bailleurs concernés passent à un taux d’environ 35 % des bénéfices réalisés, contre 17,2 % pour les simples prélèvements sociaux.

En cas de déficit, un forfait minimum de 1 145 € s’applique.

Cela peut sembler élevé, mais il faut rappeler que le régime du meublé permet d’amortir de nombreuses charges (mobilier, travaux, intérêts d’emprunt, etc.).

Les premières années d’investissement étant souvent déficitaires, cet impact reste modéré dans la majorité des cas.

Un impact important en cas de vente ou d’arrêt d’activité

Là où la différence devient significative, c’est au moment de la vente du bien ou de la cessation de l’activité.

Les plus-values à court terme, correspondant aux amortissements déduits depuis le début de l’activité, sont assujetties aux cotisations sociales à 35 %, contre seulement 17,2 % pour les prélèvements sociaux habituels.

En clair :

Si vous revendez un bien après plusieurs années de déductions fiscales importantes, l’écart d’imposition peut devenir conséquent.

C’est pourquoi il est fortement recommandé de :

- anticiper la revente avec un professionnel comptable,

- simuler les gains nets après cotisations,

- et, le cas échéant, étudier un passage au régime général si vos revenus le permettent.

En résumé

Les cotisations sociales concernent désormais :

- les loueurs en meublé non professionnels (LMNP) dépassant 23 000 € de recettes issues de locations de courte durée,

- et tous les loueurs en meublé professionnels (LMP).

Ce changement vise à mieux encadrer l’activité locative meublée et à rapprocher son traitement de celui d’une activité commerciale.

Pour les bailleurs, il est essentiel de bien comprendre les seuils et les conséquences fiscales, afin d’ajuster leur stratégie patrimoniale.

Piloc, partenaire des bailleurs pour une gestion locative simplifiée

Chez Piloc, nous accompagnons les bailleurs et gestionnaires dans la digitalisation et l’automatisation de leurs processus financiers.

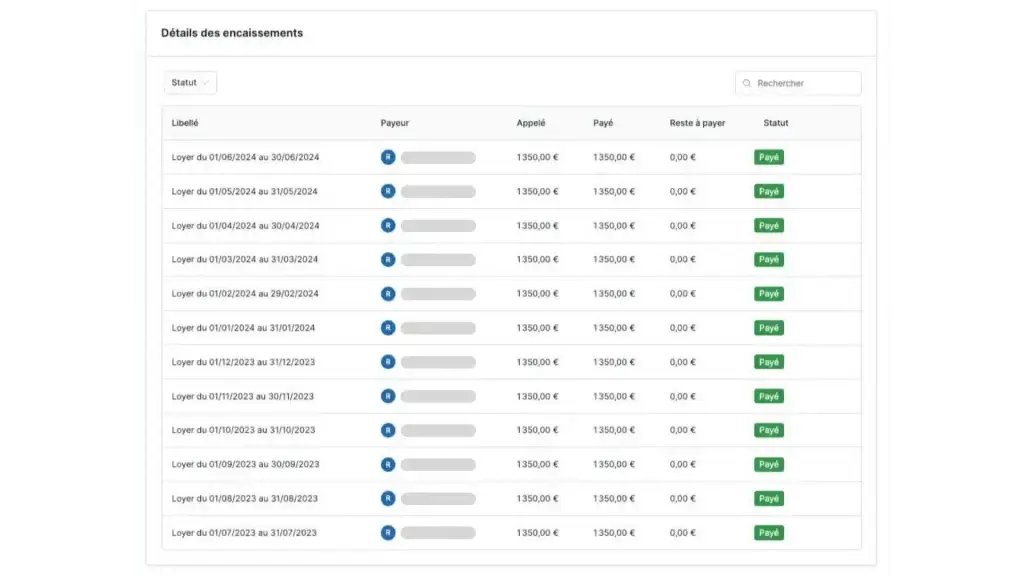

Grâce à nos outils de rapprochement bancaire intelligent et d’IBAN virtuels, vous suivez en temps réel vos recettes locatives et sécurisez vos encaissements.

Notre mission : vous aider à gérer vos locations sereinement, tout en restant conforme à la réglementation.

.png)

.jpg)

%20(1).png)

.png)